TA募集

本学大学院生対象ページ

Go Forward

[コンピュータのネットワーク]

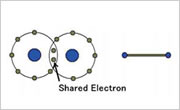

[コンピュータのネットワーク] [原子間の共有結合をボンド(線分)で表す]

[原子間の共有結合をボンド(線分)で表す]

[欠陥から生じるスパイラル波のシミュレーション]

[欠陥から生じるスパイラル波のシミュレーション] [形・模様が自動的にできあがる仕組みをモデリングとシミュレーションで解明]

[形・模様が自動的にできあがる仕組みをモデリングとシミュレーションで解明]

[津波のコンピュータ解析]

[津波のコンピュータ解析] [ミドリムシの生物対流]

[ミドリムシの生物対流]

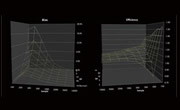

[Value at Risk のHarell-Davis推定による精度評価:t-分布,99%信頼水準]

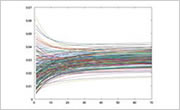

[Value at Risk のHarell-Davis推定による精度評価:t-分布,99%信頼水準] [金利期間構造シナリオのモンテカルロシミュレーション 2factor-HJMモデル]

[金利期間構造シナリオのモンテカルロシミュレーション 2factor-HJMモデル]