さる2014年5月30日の評議員会において2013年度決算が承認されました。決算は、「消費収支計算書」、「資金収支計算書」、および「貸借対照表」からなっています。

決算の詳細は明治大学ホームページで公開しています。

※本文および表中の金額は端数調整を行っています

決算の詳細は明治大学ホームページで公開しています。

※本文および表中の金額は端数調整を行っています

消費収支決算

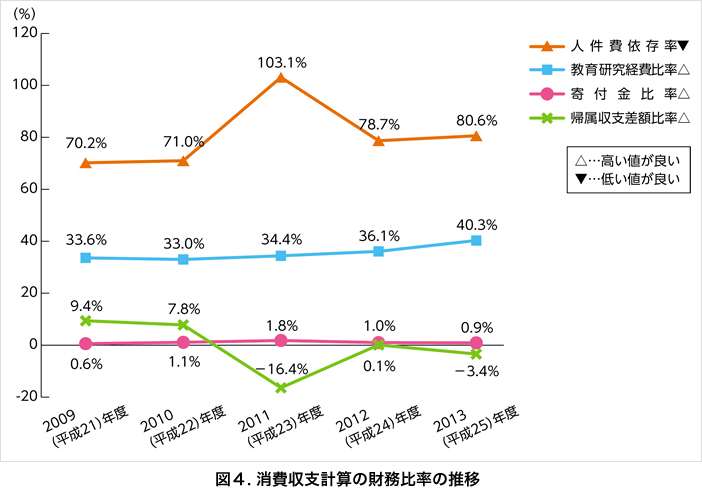

消費収支計算では、学生生徒等納付金、寄付金、補助金などの『帰属収入合計』から『基本金組入額合計』を控除した『消費収入の部合計』と、人件費、教育研究経費、管理経費など当該年度で消費した『消費支出の部合計』を対比させることで、その均衡状況を示し、学校法人の経営状況を明らかにしています。

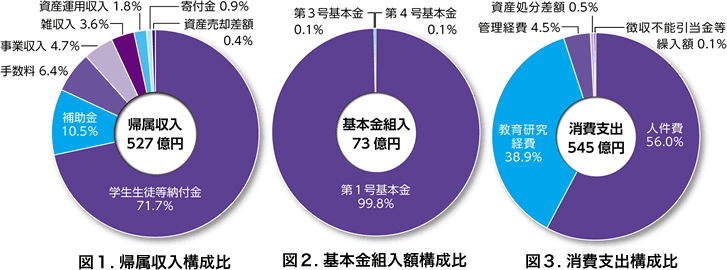

第1表「消費収支計算書」について、説明します。

まず、収入については、『学生生徒等納付金』から『雑収入』までの『帰属収入合計』は526億9000万円となり、予算比19億9000万円の増となりました。『基本金組入額合計』は、当期に取得した固定資産や、各種奨学基金への積み立てを主体に73億円(帰属収入の13.9%)の組み入れを行いました。このため、『帰属収入合計』から『基本金組入額合計』を控除して算定される『消費収入の部合計』は453億9000万円となり、予算比25億4000万円の増となりました。

「消費収入の部」の款別内訳について説明します。

b第3号基本金

c第4号基本金

次に、支出については、『消費支出の部合計』は545億円となり、予算比8億8000万円の増となりました。

「消費支出の部」の款別内訳について説明します。

また、学校法人の負債とならない収入である帰属収入と消費支出の差額、「帰属収支差額」は、18億1000万円の支出超過となりました。

第1表「消費収支計算書」について、説明します。

まず、収入については、『学生生徒等納付金』から『雑収入』までの『帰属収入合計』は526億9000万円となり、予算比19億9000万円の増となりました。『基本金組入額合計』は、当期に取得した固定資産や、各種奨学基金への積み立てを主体に73億円(帰属収入の13.9%)の組み入れを行いました。このため、『帰属収入合計』から『基本金組入額合計』を控除して算定される『消費収入の部合計』は453億9000万円となり、予算比25億4000万円の増となりました。

「消費収入の部」の款別内訳について説明します。

- 帰属収入の中の各収入決算額は、『寄付金』および『資産売却差額』を除き次項で説明する資金収入の決算額と同額です。

- 『寄付金』は、4億8000万円。資金収入の『寄付金収入』のほかに、機器備品および図書の受贈額を「現物寄付金」として1億1000万円加算したものです。

- 『資産売却差額』は、1億9000万円。主な内訳は、遊休地の売却によるものです。

- 『基本金組入額合計』は、73億円。第1号から第4号の基本金の内訳は、次のとおりです。

| 当期に取得した固定資産関係等 | 72億8000万円 |

|---|---|

| 各種奨学基金への積立金 | 1000万円 |

|---|---|

| 恒常的保持資金 | 1000万円 |

|---|

次に、支出については、『消費支出の部合計』は545億円となり、予算比8億8000万円の増となりました。

「消費支出の部」の款別内訳について説明します。

- 『人件費』は、304億8000万円(予算比500万円減)。内訳は次のとおりです。

「教員人件費」、「職員人件費」および「役員報酬」は、次項で説明する資金支出の決算額と同額です。「退職金」は、4000万円。「退職給与引当金繰入額」は、11億1000万円。当期において増加する「退職給与引当金」への繰入額です。

「年金引当金繰入額」は、22億4000万円。教職員の拠出する掛金収入、年金引当資産から生ずる果実および法人の負担金の総額を「年金引当金」へ繰り入れた額です。 - 『教育研究経費』は、212億1000万円(予算比10億8000万円増)、『管理経費』は、24億7000万円(予算比1億9000万円減)です。いずれも資金支出決算額に消費支出固有の科目「減価償却額」を加えた額です。

- 『資産処分差額』は、2億8000万円(予算比1億2000万円増)。既存建物等施設の改修に伴う一部取り壊し、および機器備品・図書等の除却によって生じた除却損です。

- 『徴収不能引当金等繰入額』は、5000万円(予算比700万円減)。貸付金等の債権の徴収不能に備えるため、徴収不能実績率で見積もった徴収不能見込額を計上したほか、教職在職者にかかる奨学金返還免除分および前期除籍者の学費相当額を「徴収不能額」として経理処理したものです。

- 『予備費(消費)』は、予算5億円のうち3億7000万円を使用しました。内訳は、『教育研究経費』2億4000万円、『管理経費』1億1000万円、『人件費』2000万円です。

また、学校法人の負債とならない収入である帰属収入と消費支出の差額、「帰属収支差額」は、18億1000万円の支出超過となりました。

〈第1表〉 2013年度 消費収支計算書

消費収入の部

| 科 目 | 決 算 額 | 予算比差異 |

|---|---|---|

| 学生生徒等納付金 | 37,815,691 | △266,590 |

| 手数料 | 3,368,266 | △102,554 |

| 寄付金 | 476,594 | 27,044 |

| 補助金 | 5,576,037 | 813,453 |

| 資産運用収入 | 932,138 | 59,697 |

| 資産売却差額 | 187,331 | 199 |

| 事業収入 | 2,453,713 | 1,236,943 |

| 雑収入 | 1,881,432 | 225,560 |

| 帰属収入合計 | 52,691,202 | 1,993,752 |

| 基本金組入額合計(△) | △7,300,496 | 543,043 |

| 消費収入の部合計 | 45,390,706 | 2,536,795 |

消費支出の部(単位:千円)

| 科 目 | 決 算 額 | 予算比差異 |

|---|---|---|

| 人件費 | 30,481,293 | △5,151 |

| 教育研究経費 | 21,210,612 | 1,083,903 |

| 管理経費 | 2,473,371 | △185,824 |

| 資産処分差額 | 282,753 | 120,637 |

| 徴収不能引当金等繰入額 | 52,542 | △6,839 |

| 予備費(消費) | ———— | △128,620 |

| 消費支出の部合計 | 54,500,571 | 878,106 |

| 当年度消費支出超過額 | 9,109,865 | ———— |

| 前年度繰越消費支出超過額 | 54,774,007 | ———— |

| 基本金取崩額(△) | 0 | ———— |

| 翌年度繰越消費支出超過額 | 63,883,872 | ———— |