第2表「事業活動収支計算書」について、説明します。

事業活動収支計算では、当該会計年度の事業活動収入と事業活動支出の内容と均衡の状態を示し、学校法人の経営状況を明らかにしています。事業活動収支計算書は、「教育活動収支」、「教育活動外収支」、「特別収支」の3つに区分され、それぞれの収支状況を示しています。また、事業活動収支計算は発生主義により計上され、採算性を把握するために利用されており、減価償却額等の資金支出のないものも含んでいます。

事業活動収支計算では、当該会計年度の事業活動収入と事業活動支出の内容と均衡の状態を示し、学校法人の経営状況を明らかにしています。事業活動収支計算書は、「教育活動収支」、「教育活動外収支」、「特別収支」の3つに区分され、それぞれの収支状況を示しています。また、事業活動収支計算は発生主義により計上され、採算性を把握するために利用されており、減価償却額等の資金支出のないものも含んでいます。

第2表「事業活動収支計算書」

(単位:百万円)

| 科 目 | 予 算 | 決 算 | 差 異 | ||

|---|---|---|---|---|---|

| 教育活動収支 | 収入 | 学生生徒等納付金 | 40,755 | 40,814 | △ 59 |

| 手数料 | 3,545 | 3,355 | 189 | ||

| 寄付金 | 547 | 706 | △ 160 | ||

| 経常費等補助金 | 4,358 | 4,311 | 46 | ||

| 付随事業収入 | 1,316 | 1,202 | 115 | ||

| 雑収入 | 2,455 | 2,480 | △ 25 | ||

| 教育活動収入計 | 52,975 | 52,869 | 107 | ||

| 支出 | 人件費 | 31,198 | 30,475 | 722 | |

| 教育研究経費 | 18,821 | 17,757 | 1,064 | ||

| 管理経費 | 2,649 | 2,348 | 302 | ||

| 徴収不能額等 | 45 | 25 | 21 | ||

| 教育活動支出計 | 52,714 | 50,605 | 2,109 | ||

| 教育活動収支差額 | 262 | 2,264 | △ 2,002 | ||

| 教育活動外収支 | 収入 | 受取利息・配当金 | 380 | 430 | △ 50 |

| その他の教育活動外収入 | 0 | 0 | 0 | ||

| 教育活動外収入計 | 380 | 430 | △ 50 | ||

| 支出 | 借入金等利息 | 0 | 0 | 0 | |

| その他の教育活動外支出 | 0 | 0 | 0 | ||

| 教育活動外支出計 | 0 | 0 | 0 | ||

| 教育活動外収支差額 | 380 | 430 | △ 50 | ||

| 経常収支差額 | 642 | 2,694 | △ 2,053 | ||

| 特別収支 | 収入 | 資産売却差額 | 0 | 15 | △ 15 |

| その他の特別収入 | 201 | 510 | △ 309 | ||

| 特別収入計 | 201 | 524 | △ 324 | ||

| 支出 | 資産処分差額 | 57 | 156 | △ 99 | |

| その他の特別支出 | 0 | 0 | 0 | ||

| 特別支出計 | 57 | 156 | △ 99 | ||

| 特別収支差額 | 144 | 368 | △ 224 | ||

| [予備費] |

(0)

500

|

- | 500 |

||

| 基本金組入前当年度収支差額 | 285 | 3,062 | △ 2,777 | ||

| 基本金組入額合計 | △ 4,537 | △ 2,008 | △ 2,530 | ||

| 当年度収支差額 | △ 4,252 | 1,054 | △ 5,307 | ||

| 前年度繰越収支差額 | △ 72,878 | △ 71,119 | △ 1,759 | ||

| 基本金取崩額 | 0 | 2 | △ 2 | ||

| 翌年度繰越収支差額 | △ 77,130 | △ 70,063 | △ 7,067 | ||

(参考)

| 事業活動収入計 | 53,556 | 53,823 | △ 267 |

| 事業活動支出計 | 53,271 | 50,761 | 2,510 |

各収支の説明

●教育活動収支差額

本業である教育研究活動の収支バランスを表します

●教育活動外収支差額

資産運用収入や借入金の返済利息など、財務活動の収支を表します

●経常収支差額

教育活動収支差額と教育活動外収支差額の合計で、経常的な収支バランスを表します

●特別収支差額

資産の売却や処分等の臨時的な収支バランスを表します

●基本金組入前当年度収支差額

単年度の収支バランスを表します。企業でいう純利益にあたります

●当年度収支差額

基本金組入額控除後の収支差額で、長期的な収支バランスを見るための指標です

経常収支差額

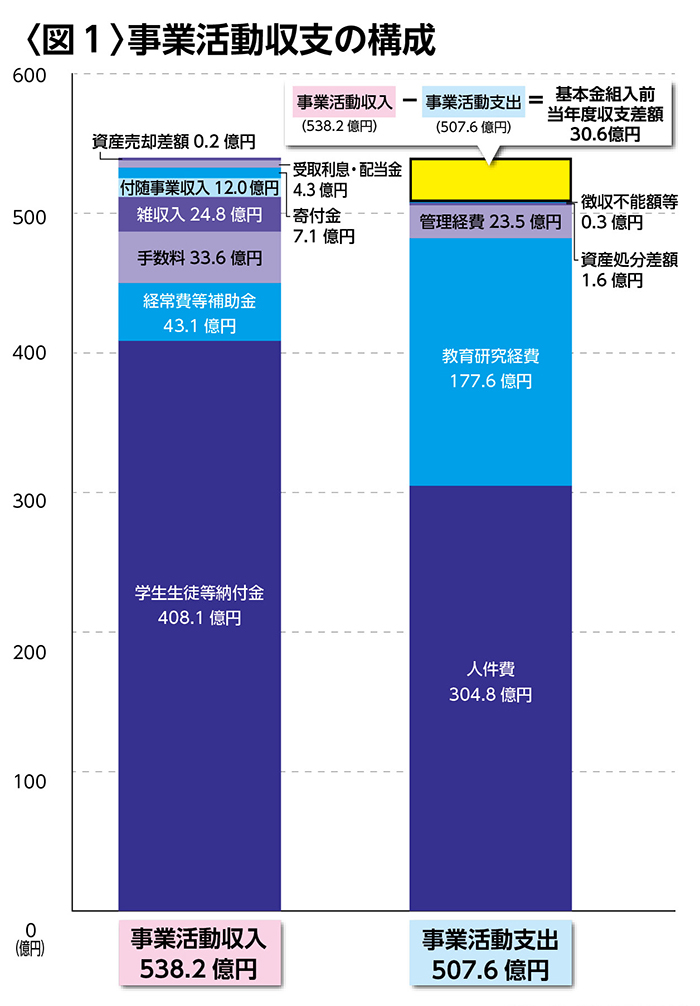

教育活動と教育活動外の収支差額の合計である経常収支差額は予算比20.5億円改善し、約27億円のプラスとなりました

特別収支差額

施設設備への補助金・寄付金収入等が、図書の除却等による資産の処分額を上回ったため、3.7億円のプラスとなりました

基本金組入前当年度収支差額

単年度の収支のバランスを示す基本金組入前当年度収支差額は30.6億円のプラスとなりました

基本金組入額合計

大学の基本金への組入の内訳は以下のとおりです

第2号基本金=10.0億円 第3号基本金=10.1億円

本業である教育研究活動の収支バランスを表します

●教育活動外収支差額

資産運用収入や借入金の返済利息など、財務活動の収支を表します

●経常収支差額

教育活動収支差額と教育活動外収支差額の合計で、経常的な収支バランスを表します

●特別収支差額

資産の売却や処分等の臨時的な収支バランスを表します

●基本金組入前当年度収支差額

単年度の収支バランスを表します。企業でいう純利益にあたります

●当年度収支差額

基本金組入額控除後の収支差額で、長期的な収支バランスを見るための指標です

経常収支差額

教育活動と教育活動外の収支差額の合計である経常収支差額は予算比20.5億円改善し、約27億円のプラスとなりました

特別収支差額

施設設備への補助金・寄付金収入等が、図書の除却等による資産の処分額を上回ったため、3.7億円のプラスとなりました

基本金組入前当年度収支差額

単年度の収支のバランスを示す基本金組入前当年度収支差額は30.6億円のプラスとなりました

基本金組入額合計

大学の基本金への組入の内訳は以下のとおりです

第2号基本金=10.0億円 第3号基本金=10.1億円

(注)構成額の合計は端数により一致しない場合があります

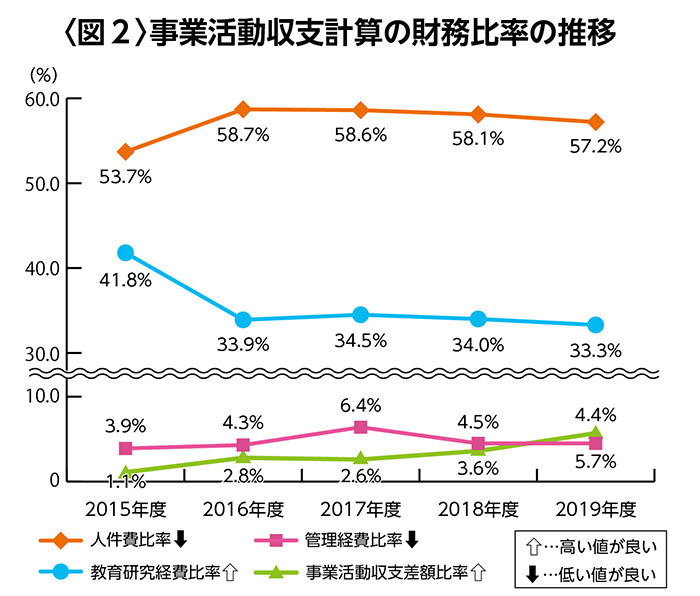

各比率の説明と算式は以下のとおり。

- 人件費比率:経常収入に対する人件費の割合。 (人件費/経常収入)

- 教育研究経費比率:経常収入に対する教育研究経費の割合。(教育研究経費/経常収入)

- 管理経費比率:経常収入に対する管理経費の割合。(管理経費/経常収入)

- 事業活動収支差額比率:事業活動収入に対する基本金組入前当年度収支差額の割合。(基本金組入前当年度収支差額/事業活動収入)