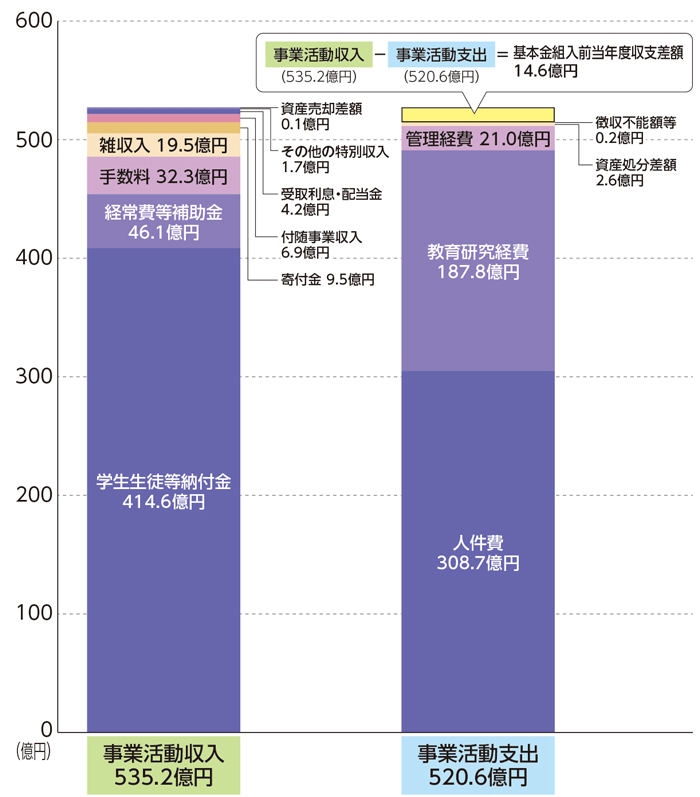

※構成額の合計は端数により一致しない場合があります

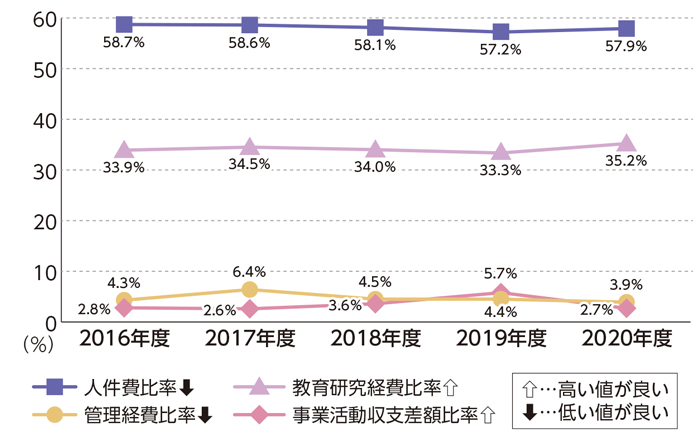

各比率の説明と算式は以下のとおり。

●人件費比率:経常収入に対する人件費の割合(人件費/経常収入)

●教育研究経費比率:経常収入に対する教育研究経費の割合(教育研究経費/経常収入)

●管理経費比率:経常収入に対する管理経費の割合(管理経費/経常収入)

●事業活動収支差額比率:事業活動収入に対する基本金組入前当年度収支差額の割合(基本金組入前当年度収支差額/事業活動収入)

※経常収入=教育活動収入計+教育活動外収入計

●人件費比率:経常収入に対する人件費の割合(人件費/経常収入)

●教育研究経費比率:経常収入に対する教育研究経費の割合(教育研究経費/経常収入)

●管理経費比率:経常収入に対する管理経費の割合(管理経費/経常収入)

●事業活動収支差額比率:事業活動収入に対する基本金組入前当年度収支差額の割合(基本金組入前当年度収支差額/事業活動収入)

※経常収入=教育活動収入計+教育活動外収入計