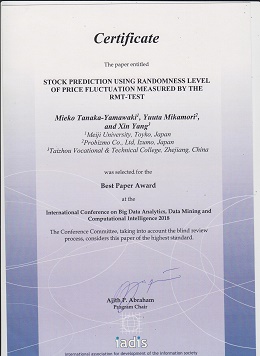

総合数理学部の田中美栄子特任講師が、7月にスペインのマドリードで開催された“iadis”(International association for development of the information society)主催の国際会議 BIGDACI2018(3rd International Conference on Big Data Analytics, Data Mining and Computational Intelligence)において,最優秀論文賞(Best Paper Award)を受賞しました。

今回、田中特任講師は、BIGDACI2018に応募して採択され、講演した2つの論文の内の一つが、著者情報を隠した審査を経て、最優秀論文と認められました。

受賞内容

題名:STOCK PREDICTION USING RANDOMNESS LEVEL OF PRICE FLUCTUATION MEASURED BY THE RMT-TEST

著者:Mieko Tanaka-Yamawaki, Yuuta Mikamori and Xin Yang

ランダム行列理論(RMT:Random Matrix Theory)の応用として著者等が開発したRMT-testは、RMTの固有値分布の公式を利用して時系列の乱数度を数値化する手法であるが、これを用いて様々な巨大データを瞬時にラベル付けすることの有用性を本論文に於いて提案し、例として、一定期間の個別株価の乱数度を求め、その乱数度の違いが個別株価のパフォーマンスに反映することを実例を用いて示した。