公益財団法人大学基準協会経営系専門職大学院基準に適合

ステップ1:会計科目のコア

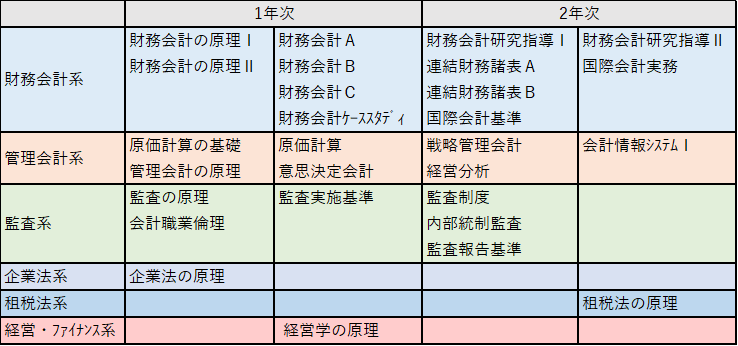

◆会計士試験の短答式免除対象科目及び論文式試験の主要会計科目に対応するため、財務会計系、管理会計系、監査系の基礎科目+基本科目+応用実践科目を優先的に履修してください。特に、会計士試験の範囲を網羅する基本科目の履修が望まれます。

ステップ2:選択科目など

◆半期ごとの上限は20単位ですので、2年間(4学期)在籍すると、合計80単位の履修が可能となります。

◆ステップ1を完了した後は、学習進度に応じて、財務会計系・管理会計系・監査系の発展科目及び応用実践科目、あるいは、企業法系・租税法系・経営・ファイナンス系の科目を履修してください。

◆会計士試験の短答式免除対象科目及び論文式試験の主要会計科目に対応するため、財務会計系、管理会計系、監査系の基礎科目+基本科目+応用実践科目を優先的に履修してください。特に、会計士試験の範囲を網羅する基本科目の履修が望まれます。

ステップ2:選択科目など

◆半期ごとの上限は20単位ですので、2年間(4学期)在籍すると、合計80単位の履修が可能となります。

◆ステップ1を完了した後は、学習進度に応じて、財務会計系・管理会計系・監査系の発展科目及び応用実践科目、あるいは、企業法系・租税法系・経営・ファイナンス系の科目を履修してください。

ステップ1:講義科目及びケーススタディの履修

◆担当教員の履修指導により、修士論文作成に必要な講義科目やケーススタディを1年間で履修してください。

研究テーマ・アプローチによって必要となる科目は異なりますので、網羅性は必ずしも要求されません。

ステップ2:研究指導Ⅰ・Ⅱの履修

◆修士論文のテーマ・アプローチを確定した後は、2年次から「研究指導Ⅰ」「研究指導Ⅱ」を履修することになります。

◆担当教員の指導のもとに、修士論文を作成して、最終審査に合格すれば修了となります。

◆担当教員の履修指導により、修士論文作成に必要な講義科目やケーススタディを1年間で履修してください。

研究テーマ・アプローチによって必要となる科目は異なりますので、網羅性は必ずしも要求されません。

ステップ2:研究指導Ⅰ・Ⅱの履修

◆修士論文のテーマ・アプローチを確定した後は、2年次から「研究指導Ⅰ」「研究指導Ⅱ」を履修することになります。

◆担当教員の指導のもとに、修士論文を作成して、最終審査に合格すれば修了となります。

◆半期ごとの履修上限は28単位ですので、1年間(2学期)在籍すると、合計56単位の履修が可能となります。

◆会計大学院を修了すると、企業法を除き会計士短答式試験の科目は免除となります。ただし、当該プログラムでは、1年という期間で、財務会計系・管理会計系・監査系の短答免除対象科目を履修する必要があります。

◆会計大学院の利点を生かし論述能力を高めるには、本研究科のカリキュラムに沿って、最も配点の比重が大きい「会計学」及び「監査論」の出題範囲を前提にしたコア科目群を重点的に履修するのが効果的です。

なお、夏期休暇及び春期休暇には集中授業も実施されますので、有効に活用してください。

◆会計大学院を修了すると、企業法を除き会計士短答式試験の科目は免除となります。ただし、当該プログラムでは、1年という期間で、財務会計系・管理会計系・監査系の短答免除対象科目を履修する必要があります。

◆会計大学院の利点を生かし論述能力を高めるには、本研究科のカリキュラムに沿って、最も配点の比重が大きい「会計学」及び「監査論」の出題範囲を前提にしたコア科目群を重点的に履修するのが効果的です。

なお、夏期休暇及び春期休暇には集中授業も実施されますので、有効に活用してください。

履修モデルのポイント

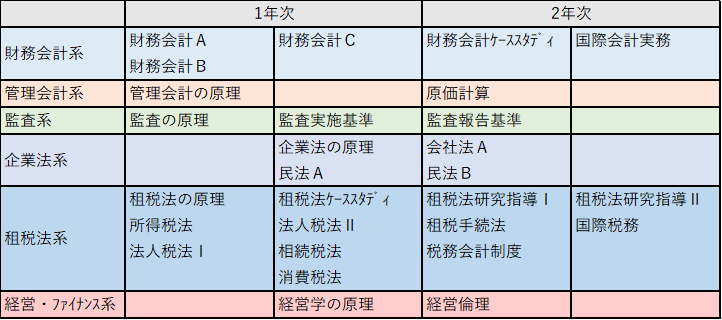

◆税理士として活躍するために必要な知識と問題解決のための思考力を習得することを狙いとします。

◆1年次に租税法系の科目を集中的に取得し、2年次より修士論文を作成します。

◆租税法系以外の科目は,あくまでも目安であり、修了要件や開講時間帯に注意して履修してください。