アクセス

入試総合サイト

English

Chinese

Korean

Go Forward

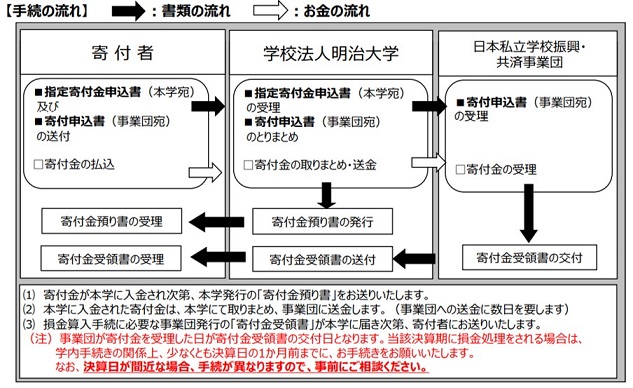

寄付金の全額を寄付した事業年度の損金にすることができます。この税法上の優遇措置を受けるためには、日本私立学校振興・共済事業団(以下「事業団」という)宛に申込手続をする必要がありますが、事業団への諸手続は本学で行います。 なお、損金算入手続きには、事業団発行の「寄付金受領書」が必要となります。「寄付金受領書」は、本学を経由して寄付者にお送りいたします。また、決算月に寄付を予定され ている場合、手続きが異なる場合がありますので、予め大学支援事務室までお問い合わせください。

学校法人明治大学 大学支援事務室

Email:℡03-3296-4057・4059(FAX4366)

寄付講座のご案内

法人の皆様へ

寄付に対する税法上の優遇措置について

インターネットでのお申し込み