商学部 野田顕彦准教授の論文“An Alternative Estimation Method for Time-Varying Parameter Models”が,計量経済学の専門学術雑誌Econometrics誌に掲載されました。

学術誌名

Econometrics

DOI

10.3390/econometrics10020023

論文名

An Alternative Estimation Method for Time-Varying Parameter Models

共著者

伊藤幹夫(慶應義塾大学経済学部教授)、和田龍磨(慶應義塾大学総合政策学部教授)

論文概要

アルフレッド・ノーベル記念経済学スウェーデン国立銀行賞(ノーベル経済学賞)を2011年に受賞したChristopher Sims教授(プリンストン大学)が提案した多変量自己回帰(VAR)モデルは,経済政策の効果を計測するための有力な手法の1つとして様々な研究分野で使用されています.また,近年の文脈では,経済変数間の関係が時間を通じて変動することを考慮した時変多変量自己回帰(TV-VAR)モデルへの拡張が試みられており,とりわけ,Primiceri(2005, Review of Economic Studies)で提案されたマルコフ連鎖モンテカルロ(MCMC)法を用いたTV-VARモデルのベイズ推定の枠組が広く知られています. 同手法の最大の特徴は,最尤法を用いて状態空間モデルを推定した際にしばしば生じる,「状態方程式の誤差項の分散が非ゼロであるにも関わらず,ゼロとして推定される」というpile-up問題を回避できることです.しかし,観測できない状態ベクトルを推定するためには依然としてカルマン・フィルタを用いる必要があるため,膨大な計算資源や計算時間が要求されます.こうした問題を解決するための手法の1つとして,状態空間モデルに対する従来の推定量が,カルマン・フィルタによる推定量と等価であることを示すことによって,カルマン・フィルタを回避した推定を行うことが考えられます. そこで,本研究では,単変量状態空間モデルに対する一般化最小2乗(GLS)推定量がカルマン・フィルタによる推定量と等価であることを示したSant(1977, Annals of Economic and Social Measurement)の枠組みを多変量状態空間モデルへと理論的に拡張すると同時に,誤差項が非独立同一分布や非ガウス分布に従う場合を含めてモデル化を行いました.具体的には,最尤法を用いて状態空間モデルを推定した際にしばしば生ずるpile-up問題が生じるか否かを検証すると同時に,真の時変パラメータの復元に関するMCMC法を用いたTV-VARモデルのベイズ推定の枠組みとの比較を行うことで,本研究で提案した多変量状態空間モデルに対するGLS推定量の有限標本特性をシミュレーション分析により明らかにしました. 本研究の貢献は,以下の通りです.本研究で提案した多変量状態空間モデルに対するGLS推定量は,誤差項が非独立同一分布や非ガウス分布に従う場合であっても,真の時変パラメータを良好に推定できることが分かりました.また,最尤法を用いて状態空間モデルを推定した際にしばしば生じるpile-up問題については,MCMC法を用いたTV-VARモデルのベイズ推定の枠組みと同様,無視できる程度のものであることが分かりました.最後に,真の時変パラメータ値を復元する際には,MCMC法を用いたTV-VARモデルのベイズ推定の枠組みよりも,本研究で提案した多変量状態空間モデルに対するGLS推定量が優れていることが明らかになりました. なお,掲載論文の全文は,以下のURLで読むことができます(オープンアクセスですので追加的な購読費用は必要ありません.どなたでも無料でお読み頂けます). 掲載論文:https://doi.org/10.3390/econometrics10020023

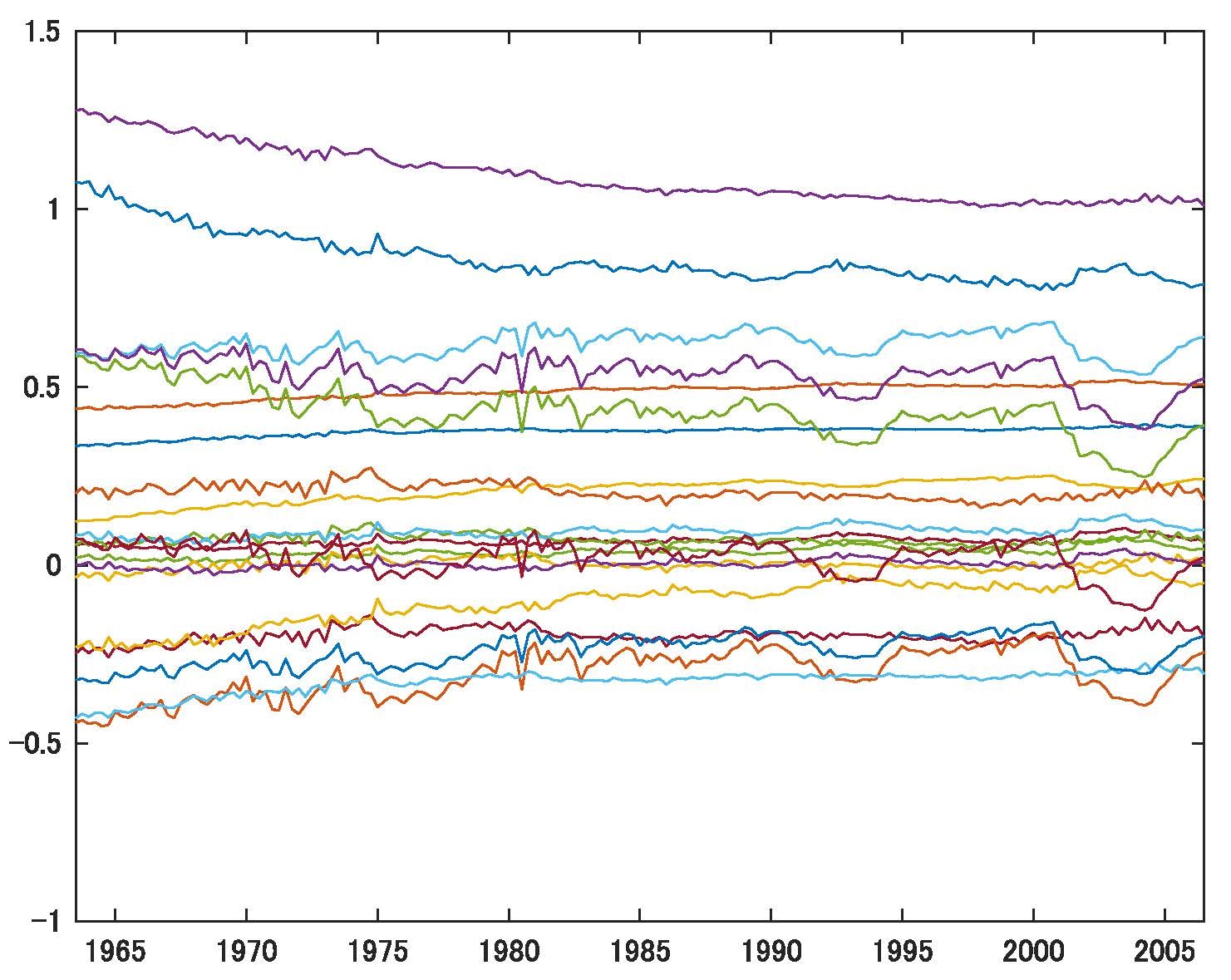

図2:GLS推定量による時変パラメータの復元

図2:GLS推定量による時変パラメータの復元

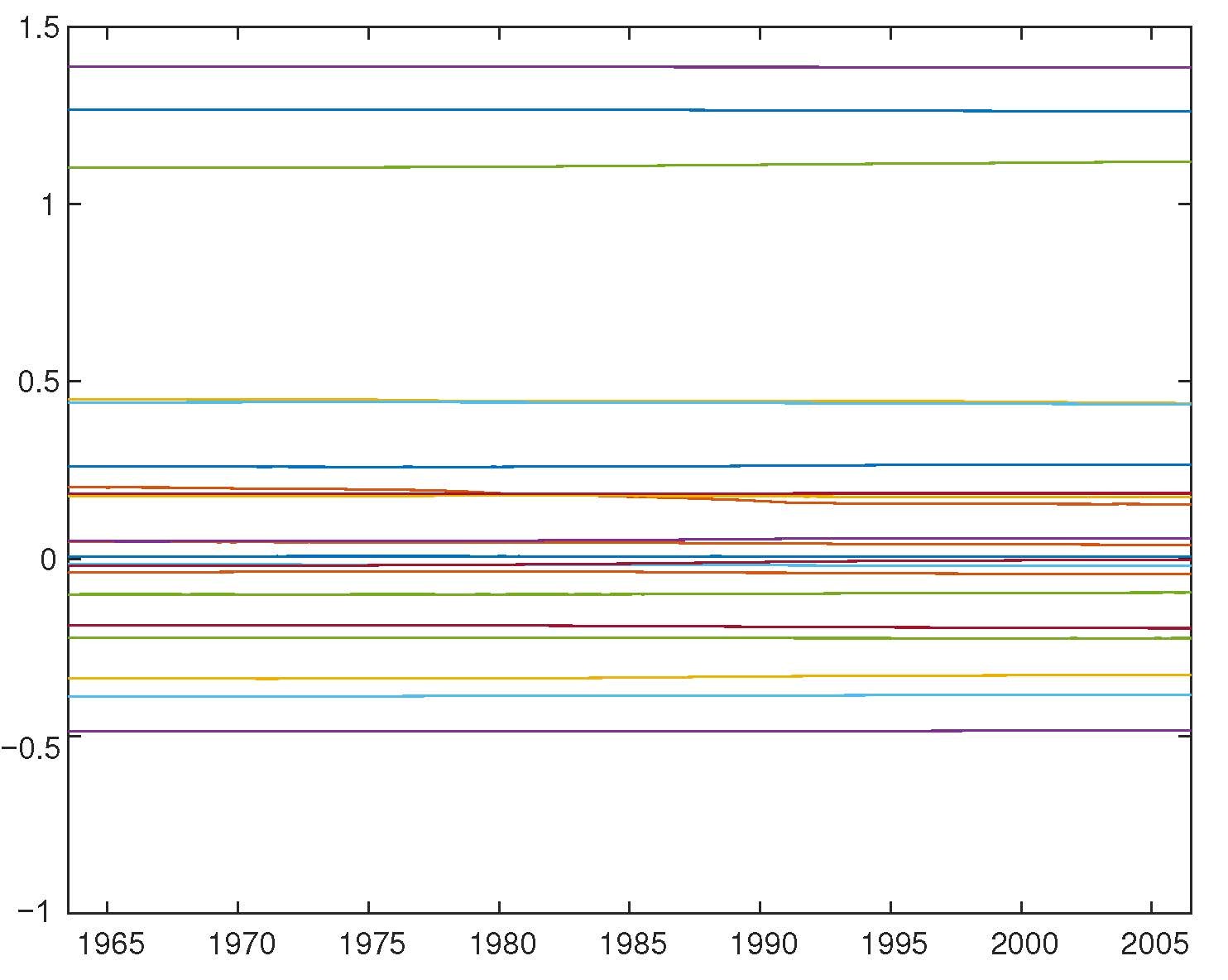

図5:Primiceri(2005)による時変パラメータの復元

図5:Primiceri(2005)による時変パラメータの復元